热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

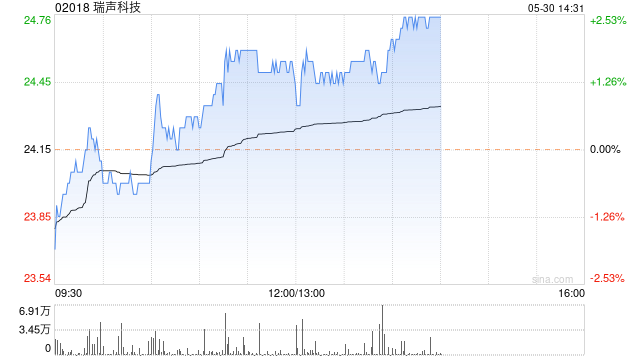

摩根大通发布研报称,瑞声科技(02018)管理层对2026年前景持正面看法,受惠于散热及汽车业务稳固增长。该行继续看好公司,因其业务多元化,不仅拓展至散热市场,更获得一家主要美国云端服务供应商(CSP)的先进AI硬件项目,若2027年需求提升,相信有望成为下一个催化剂。考虑到CSP项目的新贡献,轻微调升2027年收入预测。给予目标价65港元,维持“增持”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

富明证券提示:文章来自网络,不代表本站观点。